日本の製薬最大手武田薬品工業がアイルランドの製薬企業Shireを買収することで合意したということで、実現すればソフトバンクによるアーム買収を超え、日本のM&A史上最大の買収になることが見込まれている。

そこでこの画期的な案件の対象となったShireがどんな会社なのか調べてみた。

概要

社名: Shire plc

本社所在地: アイルランド、ダブリン

従業員数: 23,044 (米国57%、欧州36%、アジア5%、ラテンアメリカ2%)

CEO: Ornskov, Flemming(2013年~現在)

上場: ロンドン証券取引所(Ticker: SHP)

事業内容: 世界有数のバイオテック企業であり特に希少疾病に強みを持つ

沿革

1986年に創業し、当初は骨粗鬆症を予防治療するためのカルシウムサプリメントを製造していたが、その後アルツハイマー病や腎不全等の新薬の開発を始めた。

1990年代中盤からは戦略的なM&Aを繰り返し、今日に至るまで20以上の買収を実施して事業規模を拡大した。とりわけ、2006年のTKT買収によって、リソソーム蓄積症治療薬を取得したことにより、希少疾病治療薬分野に注力するようになった。

その後も買収によって2007年にはADHD、2008年には遺伝性血管浮腫に関する製品を製品ポートフォリオに加えた。

2016年には同社史上最大の買収であるBaxaltaの買収を行い、免疫領域、血液領域そしてがん領域の3つの領域における主要プレーヤーとなっている。この買収によって、Shireの従業員は3倍に増え、複数の市場でのトップ製品を獲得し、研究開発力やパイプラインをより増強・充実させることに成功している。

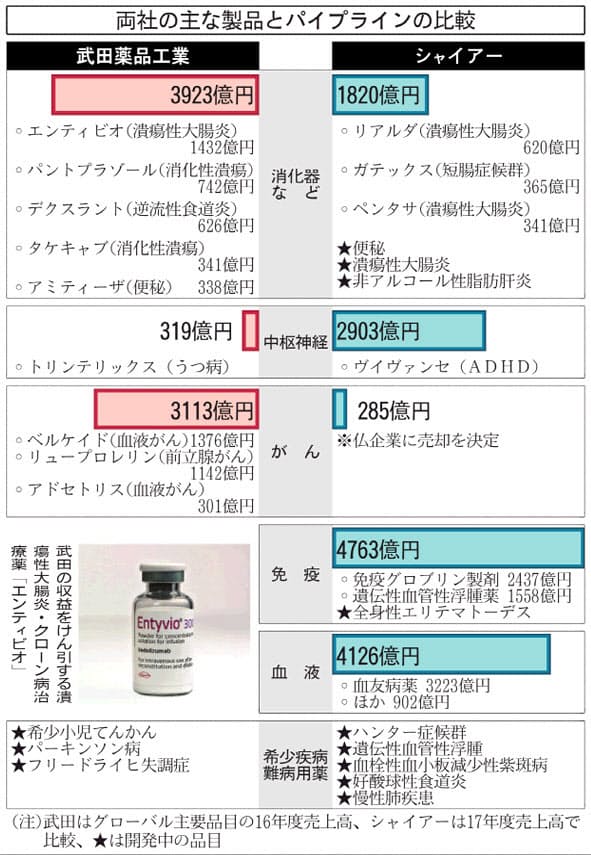

主要製品疾病領域

疾病領域(TA:Therapeutic Area)別の売上高内訳をみてみると、

(出所: Shire開示資料)

上位3領域(免疫領域、血液領域、中枢神経領域)で約75%を売り上げている。決算説明資料によれば、特に稼ぎ頭の免疫疾患関連では、前年同期比で14%の成長を達し、成長をけん引している。

事業地域

売上の大部分がアメリカ市場によっている。IMSによれば、2021年の世界の医薬品市場におけるアメリカ市場の割合は43%程度と予想されているので、やや米国によったポートフォリオになっているといえるかもしれないが、同じくIMSによる予測では2015~2020年の世界の医薬品市場の成長は3~6%であり、その成長の半分は米国の成長が寄与するとのことであるので、米国に市場の売上が大きいことは今後の成長にはプラスとも考えられる。

業績推移

まずは売上規模と成長率についてみてみる。

(出所: Shire開示資料, Capital IQ)

過去4年間急激に売上が上昇しているが、これは2016年にBaxaltaを買収したことによるものである。Baxaltaの売上が2016年に一部、2017年に通年分取り込まれている。なお、2018/12期以降はアナリストコンセンサスの数値を示しているが、市場は今後同社が約1~3%程度の成長を達成することを見込んでいる。なお、Shireは2018年4月16日にがん領域事業の売却を発表(Shire Announces Sale of Oncology Business to Servier for $2.4 Billion)しているが、上記グラフの2018/3期以降の予測の数字には当該影響は完全に織りこまれていない可能性がある。参考までに、入手可能な最新の通年売上は、武田が17,320億円(2017/3期)、Shireは17,386億円(2017/12期、1GBP=155JPYと仮定)であり、同水準である。(本来であれば、LTM換算して同時期を比較すべきであるが、最新の便宜上ここでは通年売上としている)

次に利益率をみてみよう。

(出所: Company Filings, Capital IQ)

マージンはやや下落傾向にあるが、それでも約43%と高い水準で推移することが予想されている。ちなみに武田のEBITDAマージンは2017/3期までの4年間で約19%である。ただし、武田はナイコメッドのような利益率の低いビジネスモデルの事業も展開していることから、単純比較はできない。しかしながら、PMIコストを考えない場合、買収によって利益率が改善しそうだということは言えるだろう。利益率が高い分Shireの時価総額の方が武田より大きく、「小が大をのみこむ」買収になっている。

財務状態

2018年3月末時点で現預金、有利子負債、直近通期EBITDAに対するネット有利子負債(ネットデット)の比率は2.8倍である。

2.8倍とはどいうことかと言えば、要するに、仮にEBITDAが継続可能だと仮定すると、配当も設備投資もしなければ、約3年で有利子負債を返済することができるということである。しかし、現実にはそんなことはありえないので、実際にはもっと返済に時間がかかる。通常製薬会社は利益率が高く、キャッシュリッチなので、買収を繰り返しているファイザーのような一部の企業を除いて、借入は少なく、中にはネットデットがマイナス、すなわちBS上現預金の方が有利子負債より多い、という企業も多い。なぜShireはそれほど有利子負債が多いのかというと、2016年にBaxaltaを買収した際に借入を原資にして、まだ返済しきれていないからである。武田はこの状態にさらに借入をしてShireを買うのである。

武田とのシナジー

価格に影響を与えることからシナジーの分析はM&Aの案件になかで極めて重要であるが、一方で外部からは情報が限定的であるために分析することが難しい領域でもある。

通常製薬会社の買収ではシナジーとして、製品のクロスセル、パイプラインの整理統合、営業網の集約・整理、生産設備の統廃合・有効活用、研究開発力の強化、本社移転による節税などがあげられる。

特に同一の疾病領域における買収の際には、研究開発力の向上やコスト削減によるシナジーも大きいことが期待されるが、以下の分析によれば、Shireと武田が注力する疾病領域には大きな重複がなく、どちらかというと補完関係にあると言えそうだ。武田からすれば、時間を買うM&Aだったということだろう。

(出所: 日本経済新聞電子版「武田がほれた、シャイアーの創薬基盤」)

次は、武田による買収条件を整理するとともに特にバリュエーションの観点からその提案がリーズナブルかどうか見ていきたい。